Opodatkowanie ryczałtem ewidencjonowanym przychodów z reklam ze stron

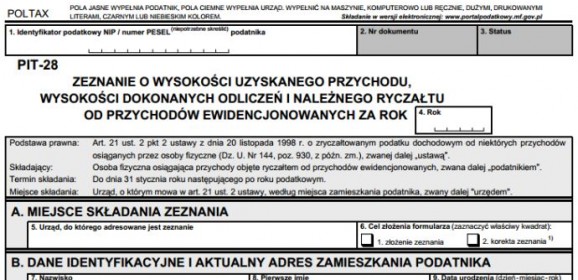

Nowy rok to jak zawsze okazja na zmiany. Tym razem wszystkie osoby zarabiające na reklamach z programów partnerskich np. Adsense, Afilo, Tradedoubler itp. oraz systemów sprzedaży linków np. Seopilot będą mogły wybrać opodatkowanie w formie ryczałtu ewidencjonowanego za sprawą interpretacji ogólnej Ministra Finansów, który wprost stwierdził, iż taka forma rozliczeń jest możliwa – interpretacja ogólna MF. Art. 2 ust. 1a ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne Osoby fizyczne osiągające przychody z tytułu umowy najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze, jeżeli umowy te nie są zawierane w ramach prowadzonej pozarolniczej działalności gospodarczej, mogą opłacać ryczałt od przychodów ewidencjonowanych. Zaletą ryczałtu ewidencjonowanego jest niska stawka – 8,5%. Wadą natomiast brak rozliczania w zasadzie jakichkolwiek kosztów uzyskania przychodu. Dla osób fizycznych niewykonujących działalności gospodarczej będzie to jednak najkorzystniejszy sposób rozliczania z fiskusem z „dochodów z internetu”. W przypadku chęci skorzystania z opodatkowania w formie ryczałtu ewidencjonowanego wszyscy Ci którzy zarabiali dotychczas na reklamach w 2014 r. muszą podjąć decyzję do dnia 20 stycznia (liczy się data stempla pocztowego) i zawiadomić Naczelnika Urzędu Skarbowego o wyborze opodatkowania przychodów uzyskiwanych z tytułu umowy najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze. Wystarczy jednozdaniowe oświadczenie – nie ma żadnego formularza, który trzeba wypełnić. Natomiast Ci podatnicy, którzy pierwszy raz otrzymają jakiekolwiek przychody z najmu powierzchni reklamowej na swoich stronach internetowych dopiero w 2015 r. mogą stosowne oświadczenie złożyć do dnia 20 miesiąca następującego po miesiącu w którym takie przychody osiągnęli. Może pojawić się problem jak interpretować przepisy w przypadku osób fizycznych nieprowadzących działalności gospodarczej, gdyż mogą one wykazywać brak ciągłości otrzymywania przychodów (w szczególności jeżeli nie otrzymują ich regularnie w każdym miesiącu) i w nowym roku złożyć oświadczenie dopiero po otrzymaniu pierwszych przychodów. Osobiście jednak odradzam takie rozwiązanie i jeżeli ktoś osiągnął jakieś przychody z najmu powierzchni reklamowej w roku 2014 – nawet jednorazowe to powinien złożyć oświadczenie do dnia 20 stycznia 2015 r. i będzie miał pewność, iż Urząd Skarbowy mu tego nie zakwestionuje. Od razu także zwrócę uwagę, iż w przypadku wybrania rozliczania przychodów z najmu, dzierżawy i umów podobnych na podstawie ryczałtu ewidencjonowanego należy za dany rok podatkowy złożyć deklaracje PIT-28 (składa się ją do końca stycznia, a nie jak PIT-36 i 37 do końca kwietnia) nawet wtedy kiedy nie osiągnie się żadnych przychodów. Należy wówczas wypełnić pola zerami i wysłać do stosownego Urzędu Skarbowego. Art. 9 ust. 1 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne Pisemne oświadczenie o wyborze opodatkowania w formie ryczałtu od przychodów ewidencjonowanych na dany rok podatkowy podatnik składa naczelnikowi urzędu skarbowego właściwemu według miejsca zamieszkania podatnika, nie później niż do...

NSA nie rozstrzygnie czy przychody z reklam można opodatkować ryczałtem

Wiele osób czekało na rozstrzygnięcie sprawy przez Naczelny Sąd Administracyjny dotyczącej możliwości rozliczania się ryczałtem od najmu powierzchni reklamowej na stronach internetowych, co miałoby wielkie znacznie dla osób zarabiających z reklam. Więcej o sprawie w poście – „Podatek od Adsense i innych programów partnerskich dla osób fizycznych„. Niestety po ponad 2 latach oczekiwania na sprawę, nie będzie mi dane stanąć przed Naczelnym Sądem Administracyjnym, gdyż Minister Finansów cofnął wniesioną skargę kasacyjną. Tym samym korzystny dla mnie wyrok Wojewódzkiego Sądu Administracyjnego, który podzielił moją rację, iż przychody z reklam z internetu można uznać za przychody z umowy podobnej do umowy najmu lub dzierżawy i tym samym opodatkować ją ryczałtem, stał się prawomocny. Trzeba przyznać, iż Minister Finansów cofając skargę na obecnym etapie (czyli zmierzającym w najbliższym czasie do rozstrzygnięcia przed NSA) postąpił dosyć sprytnie. W Polsce sądy nie są związane orzeczeniami innych sądów i co do zasady nie można się na nie powoływać w innych sprawach. Jednak sądy niższych instancji respektują rozstrzygnięcia NSA lub SN i w zasadzie bardzo rzadko zdarza się, żeby orzekały wbrew ich stanowisku. Tym samym jeżeli sprawę udałoby się doprowadzić do NSA i uzyskałbym korzystne rozstrzygnięcie w swojej sprawie to w praktyce oznaczałoby to, że WSA zaczęłyby orzekać zgodnie z wykładnią Naczelnego Sądu. Zapewne Minister Finansów tego właśnie się obawiał (tym bardziej, iż skarga kasacyjna miała bardzo słabe zarzuty) i chcąc uniknąć powstania takiego precedensu cofnął wniesiony środek odwoławczy. Tym samym po 3 latach od chwili wystąpienia z wnioskiem o interpretację indywidualną prawa podatkowego nadal w zasadzie znajduję się w tym samym miejscu, gdyż nie mam ze strony Ministra Finansów wiążącego stanowiska w tej sprawie. W chwili obecnej w związku z uprawomocnieniem się orzeczenia WSA sprawa ponownie trafia do Ministra Finansów i powinien on wydać interpretację z uwzględnieniem stanowiska przedstawionego w wyroku, którym została uchylona poprzednia interpretacja. Oczywiście pomimo związania Izby Skarbowej wyrokiem WSA to nie trudno sobie wyobrazić sytuację w której interpretacja zostanie wydana tak pokrętnie, że znowu będą ją musiał skarżyć, a dalej idąc ponownie czekać na rozstrzygnięcie przed NSA do którego może nie dojść, a czas leci i trzeba płacić ponad dwa razy większe podatki, żeby nie ryzykować z tym ryczałtem… Poniżej skan postanowienia...

Podatek od Adsense i innych programów partnerskich dla osób fizycznych

O płaceniu podatków z Adsense i innych programów partnerskich napisano już gigantyczną liczbę artykułów na przeróżnych blogach oraz tony postów na forach. Pomimo tego co roku powstaje ten sam problem – jak prawidłowo rozliczyć przychody osiągane z prowadzonej działalności w internecie polegającej na zarabianiu z reklam. Największe natężenie tych dyskusji i kłopotów pojawia się na początku roku, kiedy trzeba przygotować deklaracje podatkowe, jednak o sposobie rozliczania z Urzędem Skarbowym powinno się pomyśleć wcześniej tj. zanim dokona się pierwszej wypłaty zarobionych kwot. Podstawowy sposób rozliczania bez działalności gospodarczej Osoby fizyczne nieprowadzące działalności gospodarczej mogą się rozliczać w następujący sposób: 1. Od uzyskanego przychodu za dany miesiąc odliczają 20% zryczałtowanych kosztów jego uzyskania. 2. Od powyższej kwoty obliczają podatek według skali podatkowej tj. 18% i obliczony podatek wpłacają do 20 dnia miesiąca następującego po miesiącu za który się rozliczyli. 3. Wpłacając zaliczkę podatku na konto Urzędu Skarbowego należy wypełnić specjalny formularz wpłaty udostępniany w większości banków oferujących konta internetowe. W formularzu tym jako identyfikator wybieramy nr PESEL (osoby fizyczne, nieprowadzące działalności gospodarczej powinny się posługiwać nr PESEL, a nie nr NIP). Kolejną rzeczą która powoduje problemy jest rubryka ‘Symbol formularza lub płatności:’ – wpisujemy w niej ‘PIT-36’. Nie wpisujemy żadnych PIT-53, bo takowe formularze nie istnieją, a na koniec roku będziemy właśnie składać PIT-36. 4. Po zakończeniu roku podatkowego należy rozliczyć się za pomocą PIT-36 i przychody z programów partnerskich zakwalifikować jako „Inne źródła, niewymienione w wierszach od 1 do 7”. Niektórzy kwalifikują to jako „Działalność wykonywana osobiście o której mowa w art. 13 ustawy” – w zasadzie nie jest to błąd (kiedyś nawet sam tak robiłem). Natomiast Urzędy Skarbowe wolą, żeby kwalifikować to jako „inne źródła” – tak było wskazywane w kilku interpretacjach tego dotyczących. Ponadto taka kwalifikacja ma jeszcze jedno uzasadnienie – pod „działalność wykonywaną osobiście” podpadają umowa o dzieło i umowa zlecenia. Niektóre programy partnerskie rozliczały się na podstawie tych umów i płaciły podatki za osoby fizyczne nieprowadzące działalności gospodarczej. Tym samym wtedy wrzucając wszystko do jednego worka robi się bałagan w zakresie zaliczek na podatek, które płacił za nas pracodawca, a które wpłacaliśmy samemu. Powyższy sposób jest stosowany w praktyce przez wiele osób (czasem z pewnymi modyfikacjami, które sprostowałem) od wielu lat i nie powinien fiskus mieć do niego zastrzeżeń. Również do takiego rozwiązania jako słusznego można dojść po lekturze interpretacji wydanych przez Ministra Finansów, a dotyczących spraw związanych z rozliczaniem przychodów osiąganych z ‘internetu’ przez osoby niebędące przedsiębiorcami. Oczywiście, żeby mieć 100% pewność poprawności dokonywanych rozliczeń należy wystąpić o wydanie interpretacji indywidualnej przez Ministra Finansów potwierdzającej wskazany sposób rozliczania się z podatków. Należy podkreślić, że interpretacja indywidualna jest wiążąca tylko dla osoby, która o nią wystąpiła....